Deuda y energía: los escenarios posibles

24 de julio de 2014

Sesión académica a cargo de José Siaba Serrate y Daniel Montamat, organizada por el Comité de Asuntos Energéticos

Por Juan Pablo Krzemien

El jueves 24 de julio de 2014, el Comité de Asuntos Energéticos del CARI organizó una sesión académica a cargo del ex secretario de energía Daniel Montamat y el economista José Siaba Serrate. Los expertos analizaron los desafíos de la deuda pública y la energía en la Argentina.

Montamat comenzó su exposición explicando las relaciones entre la energía y la economía. El ex secretario seńaló que, por una parte, la presión de un mayor consumo energético sumada a una reducción en la inversión y la producción han forzado la necesidad de recurrir a la importación energética. En un comienzo esto se financió con impuestos, pero posteriormente derivó en un déficit fiscal, lo que requirió la asistencia del Banco Central, generando inflación, lo que a su vez presionó sobre el tipo de cambio. Por otra parte, las crecientes importaciones de energía generaron un déficit que se traduce en la necesidad de divisas, que lleva a una caída de las reservas, presionando también sobre el tipo de cambio.

Según el expositor, esta situación condujo a la pérdida del autoabastecimiento y a la ampliación de la brecha energética entre oferta nacional y consumo, cubriendo la diferencia con importaciones. Siempre se importó algo de energía, afirmó Montamat, siendo en promedio el 6% del total, pero en el ańo 2013 se llegó a importar el 20% del consumo final.

Junto con este fenómeno, el déficit de balanza comercial energética ha ido creciendo y la energía, que anteriormente aportaba dólares, ahora los demanda. En el ańo 2010 se perdió el superávit y para este ańo se proyecta un déficit en torno a los US$ 7.000 millones.

Realizar un reajuste tarifario para corregir las distorsiones que se han acumulado nos obliga a tomar decisiones sociales y políticas complicadas

Esto tiene un alto impacto desde el punto de vista de la estructura en la balanza comercial, ya que la Argentina tiene un sector agropecuario que es superavitario en divisas, pero su sector industrial es bastante deficitario debido a que adquiere sus insumos en dólares y el producto final es vendido en pesos.

El déficit energético también impacta en el gasto público mediante los subsidios a la oferta. Los subsidios al sector energético llegaron el ańo pasado a 81.405 millones de pesos, sobre un total de subsidios a la oferta de 134.114 millones. Estos subsidios, en algún momento, se financiaron con impuestos, pero hoy están generando un déficit fiscal del 3% del PBI, afirmó el experto. Además, esta estructura de subsidios no tiene un fin redistributivo, sino que favorece a los sectores más acomodados.

Montamat planteó que la distorsión de los precios de la energía es uno de los problemas centrales que condujeron a esta situación. En materia de petróleo y sus derivados, el precio argentino representa un 76% respecto del precio de referencia regional e internacional. Pero en gas natural y electricidad el precio nacional está muy por debajo de la referencia, siendo un 24% y un 27% respectivamente. En términos residenciales, el precio está 10 veces distorsionado con respecto a la referencia regional en gas y un poco menos en electricidad, indicó el ex secretario de energía.

Según Montamat, si se eliminaran los subsidios, los servicios públicos pasarían a representar del 3,1% actual al 11% del gasto total de los hogares y, si se tomara el precio de referencia internacional, representarían el 15,7% del gasto total. Por lo tanto, realizar un reajuste tarifario para corregir las distorsiones que se han acumulado nos obliga a tomar decisiones sociales y políticas complicadas, seńaló Montamat.

Para intentar plasmar en cifras las necesidades de producción para recuperar el autoabastecimiento, el experto realizó una estimación de la evolución proyectada de la demanda energética para un plazo de diez ańos (2023) tomando como referencia un crecimiento del PBI estimado del 3,2% anual y un crecimiento del consumo energético del 2,4%. En este escenario, para recuperar el autoabastecimiento sería necesario una producción adicional del nivel del 59% sobre los valores de 2012, es decir, 30.000 millones de barriles más. Ese excedente puede buscarse a partir de distintas fuentes. Las reservas probadas totales convencionales son de 4.500 millones de barriles. Las reservas probables y posibles ascienden a 9.840 millones. Los recursos recuperables no convencionales son 170.000 millones, de los cuales Vaca Muerta representa 70.000 millones. Montamat consideró que la Argentina tiene potencial exploratorio en el territorio nacional, a lo que se suma todo el mar continental, de donde puede provenir la producción que nos lleve al autoabastecimiento.

El déficit de balanza comercial energética ha ido creciendo y la energía, que anteriormente aportaba dólares, ahora los demanda

El expositor prosiguió con datos significativos del potencial del país en materia energética. Argentina cuenta con la segunda mayor reserva recuperable de shale gas del mundo y la cuarta de shale oil. A su vez, de un total de 27.000 MB de shale oil, Vaca Muerta explica 16.200 MB; y de un total de 802 billones de pies cúbicos de shale gas de Argentina, Vaca Muerta representa 308 billones. Sin embargo, la producción de shale oil sólo representa un 4% de la producción total de petróleo, mientras que la de shale gas representa un 1% de la producción total.

Montamat consideró que decidir de dónde debe provenir la oferta para satisfacer esa demanda corresponde al empresario. Lo que el expositor buscó plantear es la idea de los volúmenes comprometidos para recuperar el autoabastecimiento. En petróleo, en 2023 para alcanzar ese escenario de autoabastecimiento la Argentina debería producir un 67% más que en 2012. Sin embargo, en el 2014 disminuyó la producción en un 3% con respecto a 2012. En el caso del gas natural, se necesita aumentar la producción en un 43%, pero en los dos últimos ańos ésta disminuyó en un 7%.

Además, el ex secretario de energía analizó las inversiones estimadas necesarias para alcanzar el autoabastecimiento, las cuales ascienden a US$ 20.000 millones por ańo. Según el orador, actualmente, el ahorro público es insuficiente para financiarlas y el sector público está en déficit. Para alcanzar estos volúmenes de inversión es necesario recurrir a la inversión de las empresas, a la inversión extranjera directa o acceder al financiamiento internacional.

Por otra parte, es necesario definir los precios de producción del petróleo y gas y determinar los costos de exportación y financiación. En segundo lugar, es necesario definir el tipo de cambio, el cual debe apreciarse por la productividad relativa del país. Para concluir, Montamat seńaló que la energía debe concebirse en el conjunto de las políticas de Estado, como parte de un proyecto nacional de largo plazo.

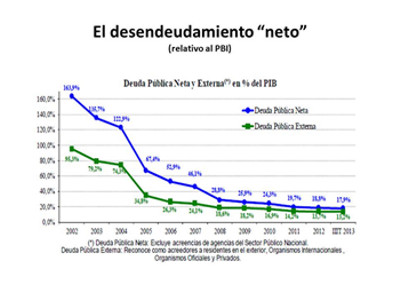

A continuación, Siaba Serrate inició su exposición explicando la coexistencia entre el proceso del desendeudamiento con una deuda creciente. Según el economista, entre el ańo 2002 y el 2013 hubo una reducción de la Deuda Pública Neta (DPN) en relación al PBI, pasando la misma de representar un 163,9% del PBI a un 17,9%. Sin embargo, la DPN no incluye las deudas intra-agencias del Sector Público Nacional (como ANSES, Banco Nación o Banco Central). Los mismos datos, cuando se incorporan las deudas con Agencias del Sector Público Nacional (desendeudamiento "total"), marcan un proceso de desendeudamiento desde el 166% del PBI, en 2002, hasta el 45,6% del PBI en 2013.

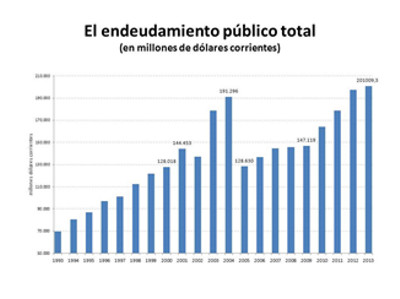

Por otra parte, si se tiene en cuenta el endeudamiento no en relación al PBI sino en términos de millones de dólares corrientes, la deuda aumentó sostenidamente hasta que se produjo el canje de deuda, disminuyendo en 2005 a U$S 128.000 millones de los U$S 191.000 millones del ańo anterior. Sin embargo, a partir de entonces y con mayor fuerza a partir del ańo 2010, el déficit primario y el déficit financiero del sector público hicieron que haya una sustancial suba de la deuda, aumentando hasta US$ 201.000 millones en 2013.

A continuación, el expositor planteó que el hecho que en el ańo 2002 la deuda pública fuera igual al 166% del PBI, no se explica por el tamańo de la deuda sino por la fuerte caída del PBI. De esta forma, lo que hubo en Argentina fue una reducción sistemática de la deuda en relación al PBI con un aumento de la deuda nominal, sobre todo en los últimos ańos.

Además, agregó el economista, existe un conjunto de factores que van a acrecentar los valores de la deuda por US$ 10.527 millones, que aún no se han computado pero que ya se han producido, como el pago a una sentencia del CIADI, el arreglo de la disputa con Repsol y el último acuerdo con el Club de París.

Siaba Serrate se refirió al conflicto con los Holdouts y seńaló que, en el acuerdo que ha llegado la Argentina con los tenedores de bonos en 2005 y 2010 se ha dejado una porción pequeńa del total de la deuda fuera del canje, pero que esa porción tuvo un crecimiento enorme, pasando de los US$ 400 millones a los US$ 1.650 millones. El economista también se refirió a distintos escenarios, poco probables pero posibles, en los que si el fallo se extendiera a una mayor cantidad de bonistas, la deuda podría ascender a US$ 15.000 millones o incluso trepar hasta los US$ 28.200 millones en un caso extremo.

El orador seńaló lo que, en su opinión, son los aspectos más interesantes del fallo de Griesa. En primer término, la cláusula pari passu debe interpretarse como un tratamiento igualitario para los Holdin y los Holdout y, si uno paga un determinado porcentaje a los primeros, debe pagarle el mismo porcentaje a los segundos. Por otra parte, si la Argentina entra en una situación de default, no se ejecuta el fallo. Esto se convierte en una herramienta fuerte para la Argentina, que puede utilizar el default como medio de presión. Según el economista, Griesa no toma en cuenta que un deudor con un problema serio de solvencia tiene que reestructurar el valor de su deuda, reducirla. Su fallo hace recaer todo el ajuste en los holdins y exime a los holdouts. Si la Argentina no tuviera capacidad de pago adicional se vería forzada a tener que volver a reestructurar su deuda para abarcar a todos los tenedores.

Este es el momento ideal para comprometerse con reglas de juego para el sector, dado que son varios los jugadores con posibilidades para gobernar el país en el próximo mandato

Para el expositor, la Argentina eligió otro camino y habría un arreglo a último momento (lo que depende de la capacidad de control de los holdins). La cláusula Ruffo, en cierta medida se ha exagerado, pero mal manejada puede significar la caída de la totalidad de la reestructuración. Siaba Serrate consideró que lo mejor sería tomar el fallo como está, ya que el juez está presionando a ambas partes, y cerrar el problema ahora, a un costo relativamente bajo.

El economista seńaló que aún restan resolver otros temas. La Argentina todavía tiene juicios pendientes en el CIADI, algunos con fallo firme; hay una deuda contingente, los cupones del PBI, que Argentina debe pagar sólo si crece; y la deuda en poder de los Holdouts. Adicionalmente, resta resolver la deuda por los fallos previsionales Badaro y Eliff. También debe tomarse en cuenta la deuda adquirida con las sucesivas moratorias previsionales, las cuales no se computan. Las obligaciones netas de largo plazo derivadas del déficit actuarial del sistema jubilatorio, que tienen un valor muy elevado, cercano al PBI, tampoco se computan. Por último, el expositor hace referencia a los litigios potenciales asociados a la manipulación estadística del INDEC.

Siaba Serrate también se refirió al impacto de la creación de base monetaria y la emisión para financiar al sector público. Hasta el ańo 2009, con la antigua carta orgánica, el Banco Central no financiaba al sector público. A partir del ańo 2010, modificada la carta orgánica, comenzó a destinar aproximadamente la mitad de la emisión a este fin. El experto consideró que hay que buscar otros instrumentos, como tasas de interés más altas o instrumentos de absorción. Asimismo afirmó que el grueso del déficit se produce hacia final del ańo. Por esta razón considera que un escenario de default, sin acceso al crédito externo, haría imposible resolver la situación.

Siaba Serrate también se refirió a la cuestión energética afirmando que no se incurrirá en default, ya que si no se resuelve por la vía de una fuente de financiación internacional, la situación actual llevará a una fuerte recesión.

Un escenario de default, sin acceso al crédito externo, haría imposible resolver la situación

El experto seńaló que el agotamiento de las reservas de gas y petróleo es otro elemento que vincula la deuda con la crisis energética. Consideró que hubo una distorsión enorme, que se sostuvo durante los ańos y que ha consumido el patrimonio del país. Para el economista, hubiese sido mejor mantener las reservas y haber recurrido al endeudamiento internacional para importar la energía.

Seguidamente, el expositor se refirió a la inversión en energía y su financiación. En primer lugar debe tenerse en cuenta el ciclo de largo plazo de la inversión, ya que el riesgo minero y la incertidumbre que tiene la actividad son muy altos. Asimismo, si quiere hacerse un plan ambicioso sin consumo de las reservas, debe apelarse a la rentabilidad del negocio y al acceso a los mercados de capitales. Si el país va a basar su energía en la explotación de no convencionales, es importante entender que es una actividad de capital intensiva en su inicio, por lo que es importante la tasa de interés para atraer capitales. No menos importante es el marco institucional, con reglas de juego y seguridad jurídica, fundamentales en una inversión de largo plazo. Por último, seńaló que pensar en una estrategia de autoabastecimiento en un marco de riesgo país o default soberano es inverosímil.

Según Siaba Serrate, en el área energética hay un gran consenso de lo que hay que hacer, pero lo difícil parece ser definir el rumbo y mantenerlo. Sin embargo, consideró que este proceso ya comenzó, con el inicio de la era Galluccio. Se trata de una gestión profesional, que está implementando una agresiva corrección de precios relativos, se están implementando planes de inversiones a largo plazo y, para financiar estas inversiones, YPF comenzó una política de endeudamiento. Asimismo, comenzó la búsqueda de socios estratégicos y capitales de riesgo, acompańada por una modificación de la legislación bajo cánones de mayor liberalización e incentivos para la rentabilidad privada, como en el caso Chevron.

Al finalizar, el economista seńaló que este es el momento ideal para comprometerse con reglas de juego para el sector, dado que son varios los jugadores con posibilidades para gobernar el país en el próximo mandato.

Daniel MontamatEconomista, contador público y abogado. Es Doctor en Economía y Doctor en Derecho y Ciencias Sociales. Fue Director de Gas del Estado (1985-1986), Director y Presidente de YPF S.E. (1987-1989) y Secretario de Energía de la Nación (2000). Es Miembro Consejero del CARI

José Siaba SerrateEconomista. Obtuvo una Maestría en Teoría Económica en el CEMA. Actualmente es docente del Programa de Posgrado de Especialización en Mercado de Capitales que organizan, conjuntamente, el Mercado de Valores y la Universidad Nacional de Buenos Aires. Es Miembro Consejero del CARI

|

|

|