Europa y la crisis: desafÚos financieros y perspectivas

5 de diciembre de 2012

Sesiµn acadÕmica a cargo de AndrÕs de la Cruz, Socio del Estudio Cleary Gottlieb Steen & Hamilton LLP, organizada con motivo del 34¤ aniversario del CARI

Por Elliot Sucari

El complejo proceso de la crisis econµmica griega se evidencia a travÕs de la fragilidad de la economÚa, el fenµmeno eurodulce y el proceso de toma de decisiones

Un gobierno que tiene una alta institucionalizaciµn con leyes democrÃticas consolidadas, un sistema de partidos representativo y funcionarios responsables de la funciµn pºblica, es mÃs proclive a elaborar un paquete de reformas largoplacistas que eviten al Estado entrar en crisis.

El Dr. AndrÕs de la Cruz, abogado especialista en asuntos corporativos y financieros, reestructuraciµn de deuda pºblica y privada, fusiones y adquisiciones, disertµ acerca de la restructuraciµn de la deuda griega en manos del sector privado, explicando los puntos de partida, su proceso y resultados.

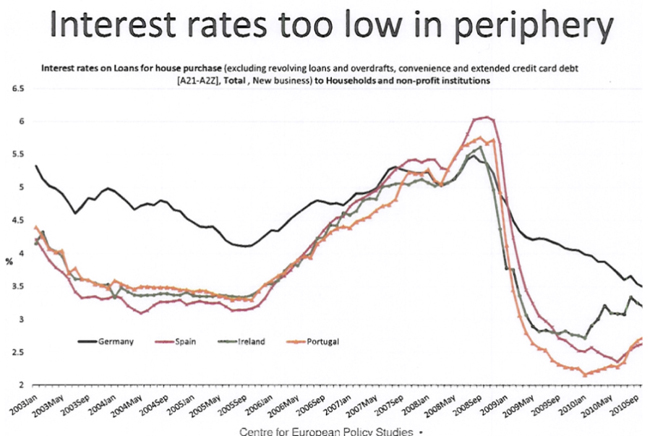

Segºn el de la Cruz, el complejo proceso de la crisis econµmica griega se evidencia a travÕs de tres factores: primero, la fragilidad de la economÚa y el Estado griego (evidenciado en el manejo de las estadÚsticas fraguadas escandalizado en el 2008); segundo, el fenµmeno "eurodulce", entendido como la convergencia de tasas de interÕs bajas en toda Europa promoviendo mayores cantidades de dinero hacia la periferia y tercero, por el proceso de toma de decisiones europeo.

Frente a dos intentos fallidos de rescatar financieramente a Grecia, en mayo del 2010 y abril 2011, y ante el informe negativo publicado por el FMI el 21 de julio del 2011 se desdoblµ y se disparµ la tasa de interÕs griega y, por consiguiente, la de Europa. AndrÕs de la Cruz arguyµ que este informe asentµ las bases para decidir que el sector privado iba a tener que involucrarse en una restructuraciµn de la deuda griega, que la misma no debÚa recaer ºnicamente en el sector pºblico.

Como consecuencia de estos primeros intentos fallidos se decidiµ cambiar el foco del conflicto. El letrado destacµ como suceso fundacional la reuniµn de Bruselas en octubre del 2011 entre los mandatarios de Francia y Alemania, Sarkozy y Merkel. La troika, el triunvirato que representa a la Uniµn Europea, està compuesto por el Banco Central Europeo, el Fondo Monetario Internacional y la Comisiµn Europea, y decide bajar la deuda por la mitad para que la salida del problema griego no impacte de manera negativa en los bancos (que estaban muy expuestos a la economÚa de los sectores perifÕricos).

A partir de estas decisiones en la arena de la alta polÚtica, AndrÕs de la Cruz pasµ a relatar cµmo se logrµ efectuar esta primera reestructuraciµn.

El primer gran problema a la hora de reestructurar la deuda de los accionistas privados (206 mil millones de euros en bonos) era que los jefes de Estado europeos llamaron a una reestructuraciµn voluntaria. Como reacciµn, de la Cruz manifestµ: "yo no lo podÚa creer, es como que te digan que te saques un brazo de manera voluntaria".

Frente a esto, su estudio Cleary Gottlieb Steen & Hamilton LLP, propuso "ayudar a la voluntariedad" para poder efectivizar una quita de la deuda. Consecuentemente, se modificµ mediante el concepto de los cµdigos modernos de estructuraciµn insolvencias y se reemplazµ el criterio de la unanimidad o consenso individual, por el criterio utilizado en los procesos concursales que es una suerte de democracia calificada. A travÕs del Parlamento se alterµ la ley para permitir que se puedan enmendar los bonos por mayorÚa y no por unanimidad, dÃndole asÚ un marco vinculante para reformar los procesos y plazos y efectivizar la quita de la deuda.

Dado que de la deuda griega se divide un 86% en bonos regidos por ley griega (186 mil millones de euros) y 14% por ley no griega (30 mil millones de euros), hubo que segregar ambos universos para lograr reestructurar la deuda, ya que el mecanismo legal en los otros paÚses donde se regÚan las leyes de los bonos no era aplicable.

El proceso de canje formal se lanzµ el 24 de febrero del 2012 y se completµ el 12 de marzo. Para el dÚa 24 se recortµ la deuda con una quita nominal del 53.5% (nuevos bonos griegos pagaderos a 30 aþos por 31.5% con una promesa de aumento si crece el PBI griego, y notas de corto plazo del Mecanismo de Rescate de Europa por un 15%) de la deuda que estaba en manos privadas, aprobÃndose a travÕs de un proceso concursal en el cual los nuevos bonos se rigen por ley britÃnica para generar mayor confianza.

De la Cruz resaltµ que en mayo, luego de seguir con este mismo marco de reestructuraciµn para los bonos que se regÚan por ley extranjera, sµlo un 3% de la totalidad de los holdouts (acreedores) no habÚan aceptado el canje. AsÚ, Grecia logrµ reestructurar el 97% de la deuda sin entrar en default, reduciÕndola en 100 mil millones de euros. Enfatizµ que el Estado griego les sigue pagando al 3% de los acreedores que no reestructuraron la deuda, a fin de mantener confiable al sistema.

A modo comparativo, manifestµ que este procedimiento de restructuraciµn se inspirµ en el caso uruguayo de 2003. Como producto de su abrumadora crisis econµmica Uruguay negociµ, sin incumplir con sus acreedores, prolongando los vencimientos del pago de la deuda por cinco aþos. Satisfactoriamente se aceptµ un 93% (que luego ascendiµ a 97%) y al 3% restante se les siguiµ cumpliendo con lo adeudado.

"La idea es la misma que en Uruguay", resaltµ AndrÕs de la Cruz, "la gran diferencia es que en Uruguay solo se corriµ la curva temporal y en Grecia se corriµ la curva temporal y tambiÕn hubo una quita".

Seþalµ que el Banco Central Europeo (BCE) y Alemania nunca consideraron la posibilidad que Grecia saliera del Euro. La clave tanto para el BCE como para la Uniµn Europea es que haya confianza y que se separen, como ya hemos insinuado anteriormente, el sistema financiero de los problemas polÚticos de los gobiernos. El razonamiento detrÃs de este segundo punto, como indicµ el abogado, es "que paguen los que especularon".

Hoy dÚa, si bien se logrµ reestructurar parte la deuda separando "las terapias intensivas" y apartando al sector pºblico del sistema financiero, todavÚa hay 11 millones de griegos que deben 350 mil millones de Euros.

Como contrapartida, Grecia hoy tiene muy poca autonomÚa econµmica, ya que existe un control fiscal muy grande de cada Euro que entra al paÚs. Segºn de la Cruz, esto tiene correlaciµn con los menores niveles de corrupciµn y con una importante baja en el gasto pºblico.

El desarrollo de esta primera salida griega, junto al caso uruguayo como el ejemplo a seguir, expone la necesidad que debe tener un Estado para definir "su lugar en el mundo". Ciertas soluciones que requieren un trabajo parlamentario en conjunto con el sistema financiero, y en el caso griego tambiÕn en conjunto con organismos supranacionales, allana el camino para tomar decisiones coherentes que respondan a una estrategia de largo plazo defendiendo la posiciµn del paÚs en el sistema internacional.

La idea es la misma que en Uruguay". La gran diferencia es que en Uruguay solo se corriµ la curva temporal, y en Grecia se corriµ la curva temporal y tambiÕn hubo una quita

AndrÕs de la CruzEs socio residente en Nueva York y Buenos Aires del Estudio Cleary Gottlieb Steen & Hamilton LLP. Su prÃctica se enfoca en asesorar actores tanto pºblicos como privados en cuestiones corporativas y financieras transnacionales, incluyendo re-estructuraciones de deuda, estructuraciµn de financiamiento y fusiones y adquisiciones. En los ºltimos dos aþos tambiÕn asesorµ a Grecia en relaciµn a la restructuraciµn de sus bonos en manos del sector privado (PSI) en el contexto del programa de reforma econµmica acordado con los miembros de la Euro-zona y el Fondo Monetario Internacional. AndrÕs de la Cruz recibiµ su tÚtulo de Abogado por la Universidad de Buenos Aires, su LL.M. por la University of Michigan y su Diploma School of Advanced International Studies de Johns Hopkins University

|

|

|